恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:魏刚 来源:恒泰期货 时间:2018年03月30日

贸易战专题 | 宏观经济

首席经济学家:魏刚

执业编号:F3030858

电话:021-60212762

Email:weigang@cnhtqh.com.cn

摘要

Ø 特朗普挑起贸易战的目的,从政治因素看,在于为中期选举拉票;从经济因素看,是为了巩固美国在全球的霸主地位。

Ø 以美元为中心的国际货币体系决定了美国必须维持“贸易逆差+金融顺差”的组合。长期来看,只要维持美元主导地位,美国的贸易逆差就会长期存在。

Ø 两国大概率走向协商妥协,短期情绪性影响为主要影响,中长期关注中国金融方面开放程度,中国货币政策以及后续汇率走势。

Ø 贸易战对市场风险偏好的影响将是金融市场短期波动的主要驱动力,若贸易战升级,可能再次进入risk-off模式。

配置建议

Ø 二、三季度建议超配黄金资产,黄金期货、黄金ETF均可选择。

Ø 二季度股票市场中性配置,控制仓位等待大跌入场为主,波段操作。股指期货,首选IC。股票方面,板块选择尤为重要,建议首选军工、工业互联网、大数据、云计算、医疗等板块,风格偏向成长、创新、科技风格。

Ø 大宗商品短期而言,若中美贸易摩擦全面升级,则利多豆粕、菜粕、豆油等,利空化工、有色及黑色板块。中长期而言,影响程度还需要看双方贸易摩擦的时间宽度以及政策深度,具体品种具体分析。

Ø

一、动因:政治因素是直接原因,经济因素是内在原因

特朗普挑起贸易战主要在于政治和经济两方面因素,其中政治上的原因是直接原因,而经济上的原因是更加深层次的原因。

2.1政治因素

从政治因素看,特朗普挑起贸易战的目的在于为即将到来的美国中期选举拉票。特朗普在大选中获胜的根本原因,在于赢得了在全球化进程中受损的中下层民众的选票。为了在今年11月的美国中期选举中获胜,兑现大选时的贸易保护口号,发动对华贸易战成为特朗普的杀手锏。从效果上看,自2月底贸易战舆情发酵以来,特朗普民调支持率持续上升,实现了其通过贸易战拉拢选票的目的。

2.2经济因素

从经济因素看,发动贸易战的目的根本上是为了巩固美国在全球的霸主地位。

第一,从全球货币体系的深层逻辑看:布雷顿森林体系以来,世界始终维持着以美国为中心的单一的动态结构,必然导致外围国家弱内需、对外依赖程度高、净储蓄和长期巨大的贸易盈余,同时导致美国负储蓄和迅速增加的贸易赤字。而这个逻辑链条最大的漏洞在于:“贸易逆差—工业生产放缓—就业下降—经济下滑”。这就必然导致美国依靠外围国家央行增加外汇储备,然后用盈余来购买以美国国债等为主的美国资产,使资金回流到美国经济中,从而维持以美国为中心的单一的动态结构。

上述逻辑下,以美元为中心的国际货币体系决定了美国必须维持“贸易逆差+金融顺差”的组合。对于美国决策者而言,这是美国利益最大化的最佳选择。长期来看,只要维持美元主导地位,美国的贸易逆差就会长期存在。

第二,美国贸易战名为缩减逆差,实为遏制中国崛起。去年底,特朗普任内首份《美国国家安全战略报告》将中国明确定位为“战略竞争对手”,大国竞争正是此轮贸易战的大背景。近期美国“301”调查涉及的十大领域,与“中国制造2015”计划的十大领域完全吻合。白宫贸易与制造业政策顾问皮特·纳瓦罗在接受美媒采访时承认,美国加征关税就是为了针对“中国制造2025”。

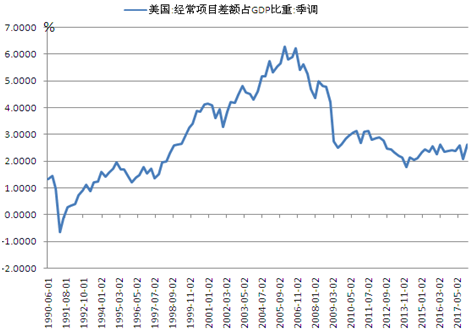

图1:贸易逆差占GDP比重

|

数据来源:Wind、恒泰期货研究所 |

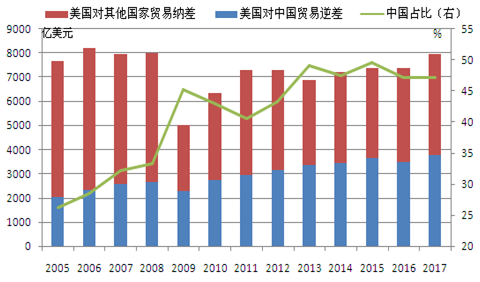

图2:中占美贸易逆差逐年走高

|

数据来源:Wind、恒泰期货研究所 |

上一节原因分析已经说明, 由于“贸易逆差—工业生产放缓—就业下降—经济下滑”逻辑链条所存在的弊端,贸易战是必然导向。那么既然是战争,对双方必定是两败俱伤,那么此时两个大国之间的博弈落脚点或将着力于贸易战所带来的损失与谈判妥协所带来的损失之间的权衡,而这和两国实力,以及对外依存度是息息相关的。

3.1第一种结果

中美双方贸易战全面升级,那么若走向这一结果,或将包含以下三个阶段:对特定商品的课税;两国中长期的国策规制建树;引发两国之间的货币战争。

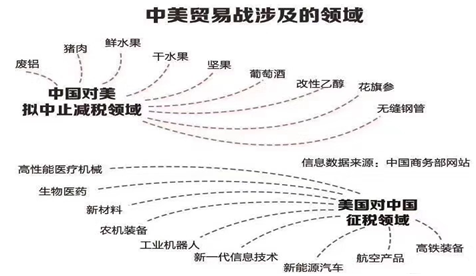

第一阶段,对特定商品的课税是目前正在进行的阶段,具体来看双方征税的具体行业包括:

图3:贸易战涉及的领域

|

数据来源:中国商务部网站、恒泰期货研究所 |

从上图可以看到,我国虽然可以提高特定品种关税在一定程度上对美国经济进行打击,但是力度却不及美国精准打击对我国经济所造成的影响。

此外,从实力上来看,美国自1945年二战结束至今,累积了人类至今全球最大的财富之源--黄金(约占全球黄金总量的78%)、石油(就是美元定价权)、美元(占全球货币市场份额的61%)。在全球资源方面,美国对石油、铁矿石等资源的的依存度远远低于中国。同时,最尖端的全球性科学技术如高端芯片、现代高科技工业计算机等等大多掌握在美国手里,而这也对中国在贸易战的对决中形成巨大掣肘。

由此,可以看出结果一中所提及的情形是很难走向现实的,那么这就必然引来第二种结果,即贸易战在对特定商品的课税的第一阶段降温,最终以双方妥协让步的方式来解决,这种结果将成为一个大概率事件。

3.2第二种结果

由我们之前所提及的,中国在各方面实力上尚处于下风,那么谈判结果将导致中国做出的让步会更大。其中,最大的让步是履行加入世贸时的大部分承诺,实行更大力度的市场对外开放。实际上,目前国际上的形式也正在向这一方面演进,近期我国多次表示中国将在多方面对外资进入的限制将逐渐放开,如2018年3月27日,国务院总理李克强就表示,中国对外开放的大门将越开越大;打贸易战没有赢家;不会强制要求企业转让技术;中美应坚持谈判化解分歧。由历史经验来看,贸易战一般都要持续比较长的时间,期间或反复升温以及降温,从而带来阶段性的投资机会,而从长远的角度来看,提高关税对经济的的影响或将弱化,而中国进一步对外开放的影响将边际增强。

如果是引致第一种结果,即全面贸易战向货币战争演进,那么双边贸易受到严重影响,贸易额迅速下滑,两国民众敌对情绪被点燃,两国将通过抛售债券、货币贬值、限制投资等其它手段深化贸易战的范围。此时贸易战对两国经济将会形成严重负面影响,经济增长前景变为悲观,对工业品的需求显著下滑,工业品价格面临较大压力。中国最终很有可能陷入滞涨的局面,即物价大幅走高而经济迅速下滑,利多农产品,利空股指、黑色、有色等板块。由于这一结果的可能性极小,所以不做过多的讨论,主要对第二种情况进行分析。

若是向协商让步演进,那么至少可以基本确定,双方将会把贸易战的第一阶段,即对特定商品的课税,控制在可控范围内,那么从这一角度来看,当前贸易战从产业结构方面来考量,更多的应该是体现在短期对市场情绪的影响。但这并不意味着贸易战能速战速决,原因在于一方面,从历史经验上来看,贸易战对两国经济影响重大,两国谈判持续时间较长;另一方面,美国希望通过贸易战抬升物价,坚定加息,从而使资金回流到美国经济中,从而维持以美国为中心的单一的动态结构;而中国自身金融体系还比较脆弱,过快开放会极大的加剧我国系统性风险。故对于两国而言均需要时间,而这段时间里投资者可以把握机会波段操作。

4.1 资产配置

我们首先参考2002-2003年中美贸易战的情况。2002.3-2003.12期间,美国市场方面,三大股指先是大幅下跌,然后大幅反弹,一年内最大下跌幅度30%;债券市场走牛,十年期国债收益率持续下行,在贸易战结束之际,才开始上行;美元指数持续震荡下跌,跌幅24%。中国市场方面,上证指数持续震荡下行,最大下跌幅度28%;债券市场走熊,十年期国债收益率震荡上行。全球大宗商品市场在2002-2003年贸易战中表现突出:贵金属强势明显,伦敦金涨幅达39%,伦敦银涨幅亦达23%,避险功能凸显;原油价格相对平稳,布伦特油价小幅上涨8%;农产品和工业品均表现较好,CRB农产品指数最高涨幅55%,其中油脂表现最强。工业原料涨幅达27%,金属板块涨幅高达44%。

整体而言,贸易战对市场风险偏好的影响将是金融市场短期波动的主要驱动力,若贸易战升级,可能再次进入类似今年2 月初的risk-off 模式。二季度三季度建议超配黄金资产,黄金期货、黄金ETF均可选择。股票市场中性配置,注重板块选择,波段操作。大宗商品短期中期区别对待,短期而言,利空黑色、化工,利多农产品。中长期而言,对大宗商品的中长期影响还是相对可控的,影响的程度还需要看双方贸易摩擦的时间宽度以及政策深度,具体品种具体分析。

4.2股指/股票

图4:提高关税对GDP增速影响

|

数据来源:姜超宏观研究 |

姜超对全面关税税率与GDP增速减少值之间进行了动态测算,若特朗普兑现竞选时的承诺,全面提升45%的关税,那么对我国经济将有严重的影响,利空股指。

我们认为,二季度股指低位震荡概率大,随着贸易战进程和消息的反复,股指会反复波动。策略上,控制仓位,等待大跌入场为主。股指期货方面,首选IC。股票方面,板块选择更为重要,建议首选军工、工业互联网、大数据、云计算、医疗健康等板块,风格偏向成长、创新、科技风格。

4.3原油

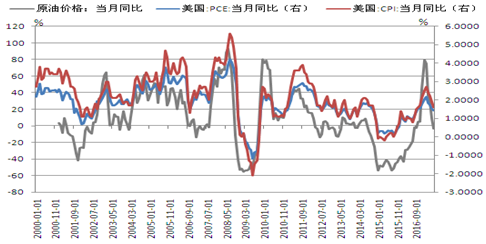

若贸易摩擦温和升级,那么极有可能对两国造成输入型通胀,同时拉低两国经济增速。由于通胀推高原油价格,而经济下滑遏制需求打压原油价格,在传导上,推高通胀快于需求的下滑,故原油价格大概率先扬后抑。

图5:原油价格、需求以及通胀三者之间的关系

|

数据来源:Wind、恒泰期货研究所 |

4.4金属

铜:废铜方面,美国是我国进口废铜的主要来源之一,2017年从美国进口的废铜数量占我国废铜进口总量的15%,精铜在中美贸易结构中占比不大。但是铜的下游产品,比如空调、电机等,出口金额在我国整体对美国出口金额中占比较大。如果美国后期对这些领域征税,将会有一定影响。

铝:此次贸易战对国内铝产品出口影响非常有限,当然,考虑到中国目前对铝锭出口征收15%的关税,如果后期贸易战升级,铝锭出口关税的调整可能成为我国的反制措施之一,但假如完全取消铝锭出口关税对国内铝行业尤其是铝加工行业影响较大,因此对于这一措施的使用可能会比较慎重。

锌:我国镀锌板历来容易遭受不同国家的反倾销调查,如果后期贸易战继续发酵或蔓延,美国和其它国家对镀锌板采取措施,则对国内锌价的影响较大。

镍:总体上由于镍及其主要下游不锈钢在中美进出口贸易中占比较小,因此,中美贸易中对镍及不锈钢直接影响很小。未来,如果中美贸易摩擦进一步升级,影响到机械制造、家电、汽车、金属制品等不锈钢行业,那么镍价承压。

螺纹钢:钢材直接贸易量影响并不大。但如果美国对中国制造业出手,那么将打有一定程度的影响。

4.5农产品

由于美豆在我国仍然占据重要地位,虽然近年来受南美产区的影响,美豆在中国份额被挤占,但近三年来均稳定在 35%左右。且相比于南美的大豆,美豆产量更稳定,市场更开放,供应链更高效,由于大多是转基因产品,榨油的过程中出油率较高,氨基酸成分更丰富,因此客户粘性更高。此外,一个最大的制约因素在于南北美大豆产量的季节差异所带来的产业特征已经基本固化,不是简单的在南北美大豆中二选一可以解决的。叠加美豆重要下游为粕类以及生猪,若贸然限制美豆的进口,那么必定大幅推高我国食品价格,因此不到最后时刻,以美豆来反制美国的可能性不大,豆类主要还是表现一个短期的情绪上的影响,建议波段操作。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。