恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:戴俊生 来源:恒泰期货研究所 时间:2018年12月21日

铜摘要:本周沪铜收跌1.23%是有色中跌幅最大的,消息称印度国家绿色法庭命令重新开放Vedanta旗下Sterlite铜冶炼厂,占印度铜产量一半;此外,本周LME铜库存小幅累积,下游北方铜杆市场消费不佳,加工费继续下调,精铜消费减弱,空调库存仍高对需求有抑制作用。综合来看,在海外铜矿增产及国内新增产能未兑现之前,国内精铜现货市场仍然将以偏紧为主,消息面不足以击垮铜价,毕竟库存仍是低位。如短期操作建议逢高做空,波段操作继续观望,关注沪铜指数47010-50000元/吨区间。

锌摘要:本周沪锌收涨1.82%是有色中涨幅最大的,进口锌窗口维持关闭状态,LME流入减少,导致库存环比小幅增加;下游镀锌板需求疲弱,镀锌板库存回升。目前国内冶炼厂产能释放受环保及搬迁等非利润因素约束,产量增量难言乐观,低库存及供需缺口的存在对价格支撑仍然较强,但是锌价突破前高可能性较低。短线投机者可参与反弹,套期保值者关注21500-22500区间压力。

上周铜价放量下跌,市场空头情绪继续发酵,其中沪铜主力1902收盘在48500元,一周下跌670元/吨或1.37%,沪铜全合约成交155.4万手,持仓增加2.1万手到50.5万手。上周锌价冲高回落,市场交投活跃度递减。其中沪锌指数收盘在20870元/吨,上涨230元/吨或1.11%,沪锌总成交351.6万手,持仓减少5.4万手到45.8万手图1:铜锌1902主力合约本周走势

本周,国内央行创设定向中期借贷便利(TMLF),根据金融机构对小微企业、民营企业贷款增长情况,向其提供长期稳定资金来源。定向中期借贷便利资金可使用三年,操作利率比中期借贷便利(MLF)利率优惠15个基点,目前为3.15%。国内宽信用政策落地,美联储加息预期的回落也为我国央行货币政策操作打开了空间,更加关注央行货币政策在经济结构调整中的重要作用,在外部加息预期下降、内部经济仍有下行压力的背景下,未来货币政策仍有调节空间,后期降准依然可期。

中国央行今日开展300亿元7天、200亿元14天逆回购操作。今日无逆回购到期。据测算,中国央行公开市场本周净投放6,000亿元人民币,创11个月单周新高。本周央行重启连续暂停了36个交易日的逆回购操作,操作规模有起伏,12月21日央行连续第5日开展逆回购操作,规模下降至500亿元。进入12月下旬,财政支出将逐渐增多,年底部分期限资金可能还会出现短时紧张,但流动性最紧时刻已过,料央行公开市场操作将有序减量直至再度停做。随着央行连续净投放的累积效应显现,后半周以来市场资金面紧张态势已有所缓解,短期资金利率再度回落;中长期跨年资金利率虽然高企,但高价之下亦有融出,并不是十分紧张。往后看,年底资金面难免还有波动,但年底流动性最紧的时候大概率已经过去。进入12月下旬,年底大量财政支出,可形成增量流动性供给,对冲年底流动性需求的扩张。

(1)铜品种

【紫金矿业公司向塞尔维亚铜矿公司RTB Bor注资3.5亿美元】12月20日,塞尔维亚能源部长亚历山大·安蒂奇表示,中国的紫金矿业集团已向塞尔维亚铜矿开采和冶炼公司RTBBor注资3.5亿美元(3.069亿欧元),获得多数股权。

【阿舍勒铜业双重预防机制试点建设工作通过验收】12月20日消息,受新疆自治区委托,阿勒泰地区、哈巴河县安监局组成专项检查验收小组对“阿舍勒铜业双重预防机制试点建设工作”进行了现场考核,并同意验收。

【印度国家绿色法庭命令重新开放Vedanta旗下Sterlite铜冶炼厂】12月19日,据媒体报道,国家绿色法庭表示,Vedanta有限公司可以重新启动其在Tuticorin的铜冶炼厂,后者占印度铜产量的近一半。仲裁庭搁置泰米尔纳德邦政府关闭SterliteCopper的2,50,000吨工厂的命令,称这是“不可持续的”。根据星期六在其网站上提出的判决,它还指示Vedanta子公司花费100亿卢比用于该地区居民的福利。由法官AKGoel主席领导的工作台命令泰米尔纳德邦污染控制委员会在三周内提供开启冶炼厂所需的许可,并指示恢复供电。法庭研究了泰米尔纳德邦政府给出的具体原因,并表示这些原因不足以关闭该工厂。

【Vedanta铜冶炼厂有望重启 股价应声上涨】12月18日,据媒体报道,印度国家绿色法庭(NGT)上周六撤销了泰米尔纳德邦政府下令关闭矿业公司韦丹塔(Vedanta)在索托库迪(Thoothukudi)铜冶炼厂的命令,韦丹塔的股价周一一度上涨7%。

【印度法院驳回当地政府关闭Vedanta冶炼厂的要求】12月15日消息,印度法院周六驳回泰米尔纳德邦政府关于永久关闭Vedanta铜冶炼厂的要求。法院责令该邦政府三周内提交同意续期的新指令。法院亦责令Vedanta在三年内支出10亿卢比,用于当地居民的福利。

(2)锌品种

【宁夏对钢铁、锌冶炼等限制类、淘汰类行业实施用电“加价”政策】12月19日消息,为促进产业结构调整和转型升级,倒逼落后产能加速退出,宁夏日前出台规定,对淘汰类用电按《宁夏电网销售电价表》每千瓦时加价0.3元,限制类用电按每千瓦时加价0.1元。差别电价收入专项用于支持实施差别电价地区经济结构调整和节能减排工作。

【国际铅锌研究组织:全球锌市场供应缺口10月收窄至43,400吨】12月18日消息,国际铅锌研究组织(ILZSG)周二公布的数据显示,全球锌市场供应缺口10月收窄至43,400吨,而九月供应缺口由54,700吨修正为46,900吨。1-10月,锌市供应短缺301,000吨,去年同期短缺400,000吨。

(1)铜品种

1、境外矿山动态

2019年增量关注南方铜业和嘉能可:根 据我们对境外矿企的跟踪,预计2019 年境外铜精矿增量约43.8万吨,较 2018年的增量80万吨大幅减少,其中第一量子(Cobre Panama)、嘉能可(Katanga)、南方铜业(Toquepala)是主要增量来源,自由港(Grasberg)是减量主要来源。

图5:境外矿山动态分析

数据来源:恒泰期货研究所2、市场结构——进口窗口基本关闭 |

上周洋山铜溢价维持在67. 5 美元 / 吨,保税区仓单溢价均值 60 美元至67 . 5美元 / 吨。近期进口亏损幅度略有修复,进口溢价下跌也同步企稳,后续来看 ,国内保持正常进口 ,进口溢价也基本稳定 。

图6:进口溢价下跌有企稳迹象

|

数据来源:Wind、恒泰期货研究所 |

上周沪伦比值 7 .97– 8.02,进口倒挂区间价格在亏损178 - 800元 / 吨,本周进口倒挂幅度较上周基本持平,进口盈利 窗口基本关闭 ,临近年底 , 货 物到港明显增加 ,保税区库存 回升明显 。

图7:进口处于亏损状态

数据来源:Wind、恒泰期货研究所 |

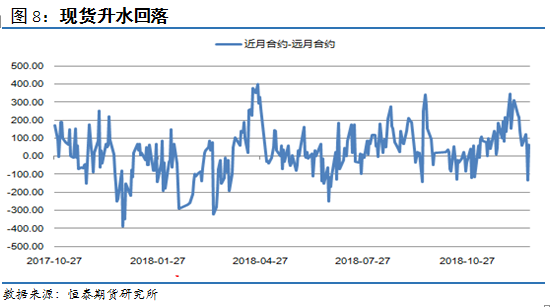

3、市场结构——跨期价差及机构持仓

截止12月20日价差为65元/吨,前期由于国内好铜短缺带动现货大幅升水,使得跨期价差走高。随着升水回落,价差也同步回落。短期来看,缺乏现货端支撑,跨期价差将进一步回落。

图8:现货升水回落

|

数据来源:恒泰期货研究所 |

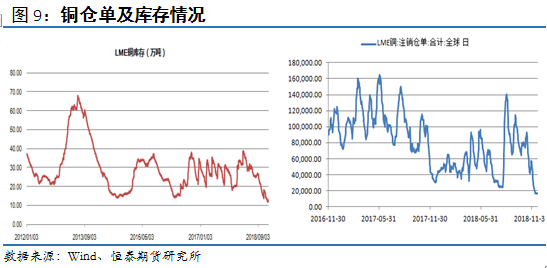

4、库存及仓单情况——小幅回升

据SMM,截止12月20日,国内主要地区铜库存合计12.56万吨,较上周增加0.32万吨; LME锌库存12.8万吨,较上周增加0.7万吨,周内LME注销仓单由17%降至15%。

图9:铜仓单及库存情况

|

数据来源:Wind、恒泰期货研究所 |

5、下游消费并不理想

铜杆:北方市场需求继续不振, 加工费再有下调。铜板带:本周 铜板带市场成交情况较上月相比 略有好转,总体成交偏弱。铜管: 下游空调企业 12 月份做一定备 库,小幅拉动铜管需求。整体来 看,随着淡季来临,精铜消费将 继续走弱。

图10:铜材开工率回落

数据来源:恒泰期货研究所 |

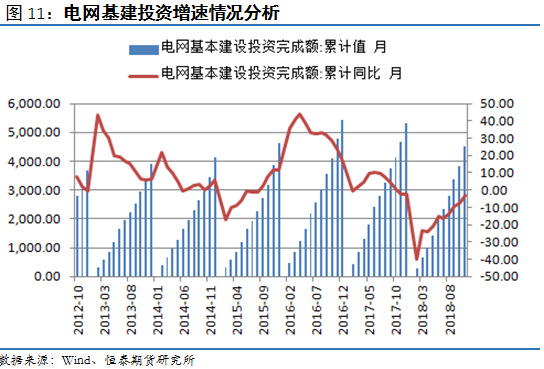

电网:1 -10 月,电网基本建设投资完成额累计为3814 亿元同比下降 7 . 6 % ,下降幅度进一步缩窄。可以发现下半年电网投资速度明显加快但去年同比负增长比较确定。11 -12月料将继续保持较高投资增速,托底电线电缆消费。此外,新能源投资比重加大,也对电缆行业形成一定支撑。

|

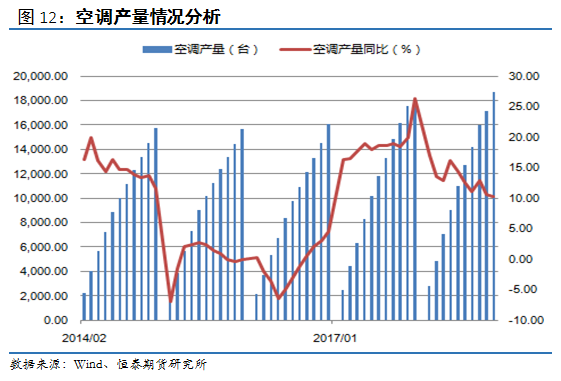

数据来源:Wind、恒泰期货研究所空调:10月空调产量为772 . 6 万台,环比再度下降14 . 8 % ,同比下降 20 . 4 %;销量为750 . 7万台,同比大幅下降13 . 9 % 。空调行业继续大幅放缓 ,产销数据进一步走弱。从企业了解到 ,目前行业高库存,企业后续排产持续降低 ,空调行业将继续拖累铜管消费 。 |

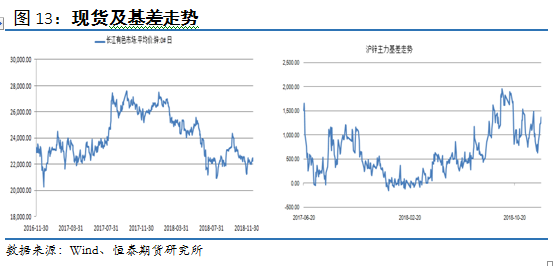

1、现货及基差价格走势

截止2018-12-21,SMM上海0#普通主流成交22060-22100元/吨,双燕、驰宏主流成交于22240-22260元/吨。0#普通对1901合约报升水600-700元/吨;双燕、驰宏对1月报升水800-840元/吨。1#主流报21820-21880元/吨。炼厂出货正常,早市市场流动性仍紧张,持货商报价再度调高至升水700-750元/吨,但市场畏高接货意愿转淡,而今日大部分长单已经结束,贸易商接货需求亦转淡。

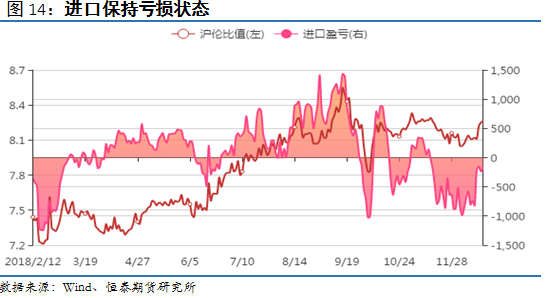

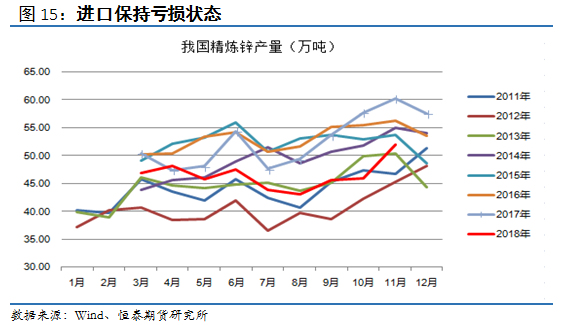

2、进口仍然维持亏损状态

上周沪锌进口比值区间在8.55-8.61之间,现货进口存在亏损,三月进口仍呈现

图14:进口保持亏损状态

|

数据来源:Wind、恒泰期货研究所 |

3、11精炼锌月产量小幅增长

据安泰科,11月份单月产量为39.6万吨,同比下降8.4%,较10月日均产量环比增加4.9%。主要是国内锌精矿加工费 回暖及锌价高位,二八分成提高了冶炼厂利润,其生产积极性有所增加,但总体看,利润驱动下的冶炼厂增产显得相对理性。根据历史产量规律,12月或因北方冶炼厂开工率下滑而产量略有减少。

图15:进口保持亏损状态

|

数据来源:Wind、恒泰期货研究所 |

4、终端需求拖累锌价

因下游订单表现不佳,镀锌板价格指数明显回落,镀锌板库存走高,主要 高是由终端需求不佳造成的库存积压

|

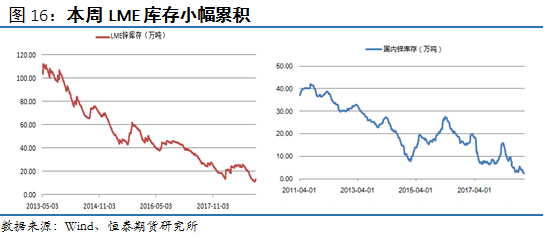

5、国内外库存低位,本周LME库存有累积现象 |

据SMM,截止12月20日,国内主要地区锌锭库存合计10.26万吨,较上周减少0.9万吨; LME锌库存13.23吨,较上周增加1.43万吨,周内LME注销仓单由17%降至16%;上期所锌库存小计2.49万吨,较上周减少0.2万吨。

本周沪铜指数的跌幅有点让人意外,空头在下半周发力,直接将多空博弈的据点—120日均线攻破,随后空军势如破竹,增仓2万手直逼多头大本营47010点。目前沪铜指数的走势比沪锌指数更难看,就均线系统而言全部收敛至粘合向下,技术指标MACD在O轴下方进入二次死叉,多头要想反扑难度越来越大。未来47010可能是多头的最后一个阵地,一旦失守,空军可能就会像诺曼底登陆一样。

本周沪锌指数低开高走,但受制于20日均线的压力迅速回落,目前指数仍然是对19520踩而不破的反弹。从均线系统来看,尽管小周期的均线有止跌反弹的迹象,大周期均线仍处于空头排列中,要时刻警惕空头的反扑,上方压力位大约在22500附近。未来一周的走势非常关键,如果阳线能将12月14日周五的那根阴线全部吃回,形成两阳夹一阴的走势,那么后期的反弹或将快速展开;反之,则会继续测试19520的底。

免责声明:

本报告由恒泰期货研究所制作,在未获得恒泰期货股份有限公司书面授权的情况下,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对所用信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货股份有限公司及其研究人员知情的范围内,恒泰期货股份有限公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。