恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:戴俊生 来源:恒泰期货研究所 时间:2019年01月29日

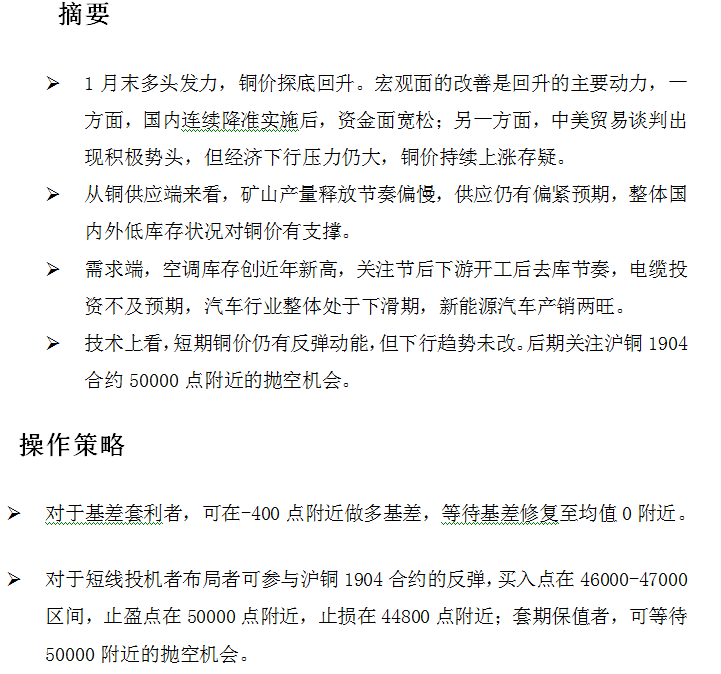

1月铜价震荡下跌并创1年以来新低,宏观经济的下行压力以及中美贸易摩擦持续化或是铜价走弱的主要推手。从分阶段看,1月上旬铜价加速下跌,12月份工业数据不及预期,春节临近下游开工下滑,拖累需求;中旬,央行再次定向降准,此次降准分两次进行,投放超万亿流动性,铜价触底回升最高拉至48230附近,由于需求疲弱,铜价并没有体现出良好的持续性;下旬,价格开始连续阴跌,并测试46710附近的低点。2月铜价可能会对46000附近的低点进行一次确认。

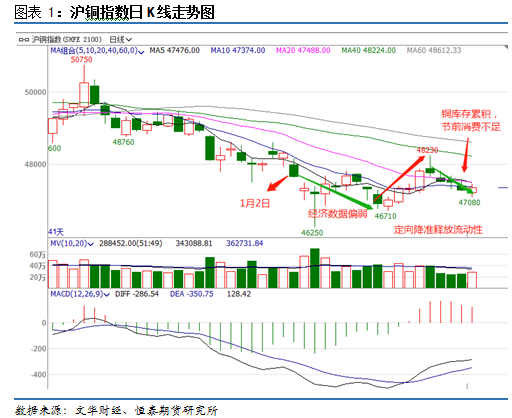

从近两年铜的基差走势来看,大部分在-400-400这个区间内运行;近期由于春节因素库存小幅累积,现货转向贴水,截止1月24日基差为-200。2月份企业开工率将明显回升,届时基差有望得到修复,现货贴水将得到修复。

1月9日,中美最新一轮经贸问题副部级磋商在北京结束后,据商务部消息,刘鹤副总理将于1月30日至31日访美,与美方就两国经贸问题进行磋商,共同推动落实两国元首重要共识。

最近华为孟晚舟事件成为市场关注的焦点,美国或向加拿大提出引渡孟晚舟要求,消息传出后市场一阵担忧。当地时间1月22日,英国《金融时报》、美国CNBC两家媒体先后报道,白宫已主动取消本周的中美预备工作会议,随后白宫否认了此消息,美中贸易摩擦正值关键之际,我们认为在没有真是洽谈之前双方应该都不会发表损害谈判的言论。

针对本次会谈的展望,美国知名中国经济问题专家甘思迪和《环球时报》记者分享了他对中美贸易摩擦问题的看法。他认为,2019年是中美贸易富有挑战性的一年,“当前的形势还很严峻,双方最终可能达成温和的协议,就结构性问题达成初步协议。总之,与美国最初咄咄逼人的诉求相距甚远”。

为了应对春节期间的流动性需求,今年1月4日央行宣布降准,释放长期增量流动性约8000亿,而本次TMLF释放的2575亿资金也有助于缓解这一局面。央行有关负责人表示,在政策激励下,与上年相比,更多金融机构达到普惠金融定向降准标准,可分别享受0.5个或1.5个百分点的存款准备金率优惠。

此次动态考核加上1月4日宣布下调金融机构存款准备金率1个百分点、置换中期借贷便利后净释放的长期资金3000多亿元,以及1月23日开展的2575亿元定向中期借贷便利操作,三项措施共释放长期资金约8000亿元。

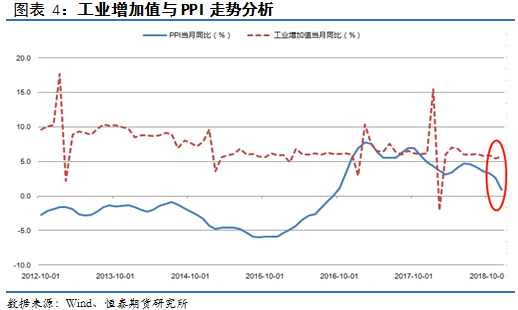

2018年12月份我国PPI环比下降1.0%,降幅比上月扩大0.8个百分点。其中,生产资料价格下降幅比上月扩大1.0个百分点;从同比看,PPI上涨0.9%,涨幅比上月回落1.8个百分点。12月规模以上工业增加值同比增长5.7%,高于预期的5.3%,前值为5.4%。从环比看,12月规模以上工业增加值比上月增长0.54%。PPI的连续下滑与工业增加值上涨,两者出现了背离的现象,表明市场供应增加,而下游需求不振。

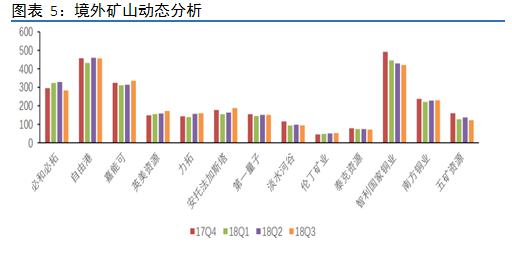

1月15日,据媒体报道,国有的印度斯坦铜业公司(HCL)制定了一项战略,其中包括重新开放封闭的铜矿山,到2024年将产能提高到每年2000万吨。2019年增量还需关注南方铜业和嘉能可:根据我们对境外矿企的跟踪,预计2019 年境外铜精矿增量约43.8万吨,较2018年的增量80万吨大幅减少,其中第一量子(Cobre Panama)、嘉能可 (Katanga)、南方铜业 (Toquepala)是主要增量来源,自由港(Grasberg)是减量主要来源。

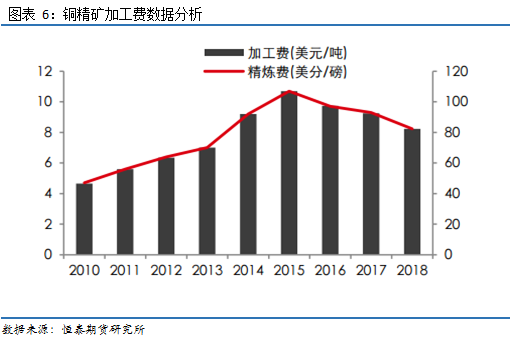

2018年铜精矿加工费基本是冶炼端推动的,四季度铜原料联合谈判小组(CSPT)设定采购底线设臵在每吨90美元和每磅9美分,当前加工费在92美元/吨。CSPT小组近期召开会议决定了2019年一季度TC地板价,敲定一季度地板价为92美元/吨,较上季度涨2美元/吨,主要源于目前冶炼厂采购意愿不太强。不过近期印度绿色法庭重新审判韦丹塔事件,印度冶炼厂韦丹塔有可能会在今年一季度重新启动,届时TC可能会出现转向。

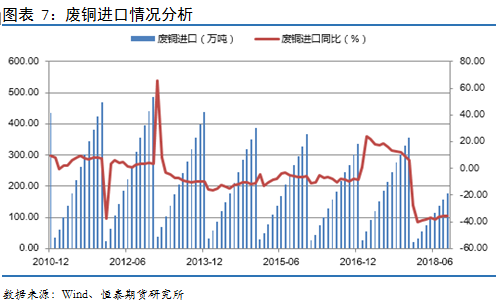

由于中国加强废七类的进口管制,截至2018年10月份,已经公布第二十二批限制进口类固废批文,累计发放批量93.56万吨,累计同比减少68.87%。另外,生态环境部、海关总署等联合发布公告,将废钢铁、铜废碎料、铝废碎料等8个品种固体废物从《非限制进口类可用作原料的固体废物目录》调入《限制进口类可用作原料的固体废物目录》,自2019年7月1日起执行。自此,2019年废七类将被禁止进口,而废六类将被限制性进口。

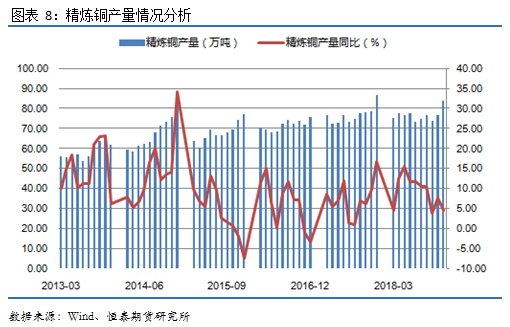

由于今年废铜使用减少,使得精铜消费大幅增长,国内库存逆季节性持续去化。此外,国内精铜产量保持两位数增长,但依旧无法满足国内消费,精铜大量进口也带动海外库存去化,精铜产量下滑对铜价有支撑。

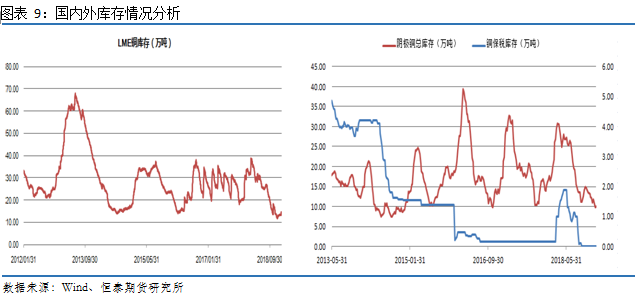

截止1月25日,伦敦金属交易所铜库存为146275万吨,与1月2日相比增加了1.41万吨,库存小幅增加;上海阴极铜库存10.09万吨,处于五年以来的低位。未来我们认为国内废铜限制导致精铜对废铜的替代仍将持续,新增产能还未释放,全球处于被动去库阶段中,库存对铜价仍有支撑作用。

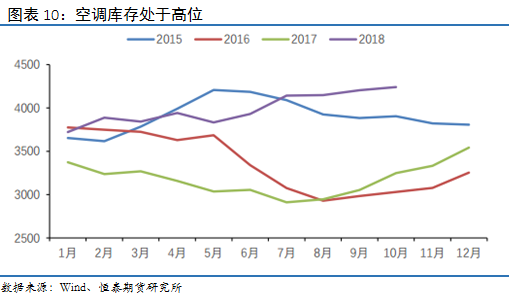

在2018年7月份之前,空调行业依旧保持火爆,产销都保持在两位数增长,但是7-8月夏季由于并未出现高温天气,使得销售大幅不及预期,叠加房地产销售的延后影响,空调行业开始呈现产销负增长。11月双十一促销透支需求,12月零售市场惨淡。从下图中我们可以看出每年2月份开始空调库存都会出现下滑,到6、7月份会是一年中的库存低点;这主要得益于年后地产等基建的启动,因此2月份空调库存压力会有所减轻,但是仍需重视整体库存处于高位。

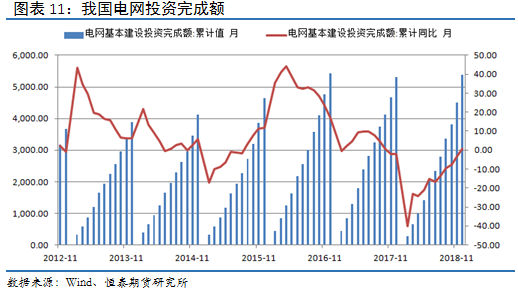

国家电网承诺2018年电网投资投入4989 亿元,较2017年实际投资增长2.8%。此前历年国网的承诺值和实际值来看,每年均超额完成指标。下半年电网基本建设投资完成额突飞猛进,但直到12月仍累计同比增长0.6%,电网投资未达预期。

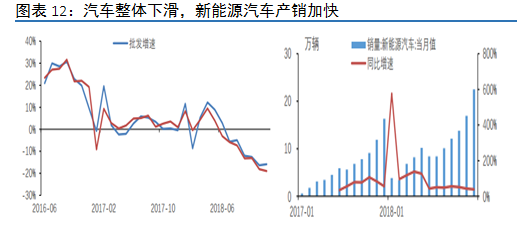

1月14日,中汽协发布了上月中国汽车工业产销数据。2018年12月,汽车产量略降,销量小幅增长;与上年同期相比,产销均呈较快下降。2018年汽车产销增速低于年初预期,原因一方面是购置税优惠政策的全面退出;另一方面则是受宏观经济增速回落、中美贸易战,以及消费信心等因素的影响,短期内仍面临较大的压力。

值得一提的是,2018年我国新能源汽车产销分别完成127万辆和125.6万辆,比上年同期分别增长59.9%和61.7%。中汽协预测:2019年中国汽车销量为2810万辆,与2018年持平。同时预计2019年新能源汽车销售160万辆左右,同比增长30%左右,汽车出口预计达100万辆左右,与2018年基本持平。

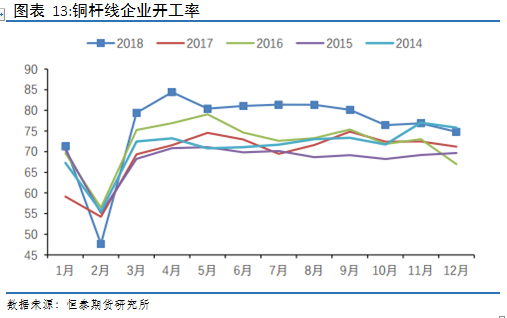

近期铜杆因铜价下跌,铜杆消费有所转好;铜板带本周市场订单量较上周小幅增加,12月产能利用率较11月整体上升,整体需求尚可。每年2月份是铜杆开工旺季,届时将带动用铜需求。

从沪铜指数的周线走势来看,铜价在经过长达一年的震荡下跌之后,目前在46000附近受到支撑反弹。虽然短周期均线有拐头迹象,但是长周期均线系统仍然处于空头排列过程中,后期即便是反弹,在50000点附近的压力会非常大。因此,对于二月份的走势我们认为大概率先反弹至50000点附近,然后回踩确认46000附近的支撑。

1月末多头发力,铜价探底回升。宏观面的改善是回升的主要动力,一方面,国内连续降准实施后,资金面宽松;另一方面,中美贸易谈判出现积极势头,但经济下行压力仍大,铜价持续上涨存疑。从铜供应端来看,矿山产量释放节奏偏慢,供应仍有偏紧预期,整体国内外低库存状况对铜价有支撑;需求端,空调库存创近年新高,静待节后下游开工后去库,电缆投资不及预期,汽车行业整体处于下滑期,新能源汽车产销两旺。技术上看,短期铜价仍有反弹动能,但下行趋势未改。后期关注沪铜1904合约50000点附近的抛空机会。

对于基差套利者,可在-400点附近做多基差,等待基差修复至均值0附近。

对于短线投机者布局者可参与沪铜1904合约的反弹,买入点在46000-47000区间,止盈点在50000点附近,止损在44800点附近;套期保值者,可等待50000附近的抛空机会。

当出现一下几种情况时,可能会影响我们对行情的判断,届时希望投资者适时的调整头寸规避可能的风险:

(1)央行进行降息,市场流动性得到大幅改善,铜价单边上涨直接突破50000点附近的压力。

(2)中美贸易战谈判进程出人意料的顺利,市场对经济增长情绪转好,也会对铜价形成正面作用。

(3)春节之后,企业开工没有往常那样快会影响铜价的反弹节奏。

免责声明:

本报告由恒泰期货研究所制作,未获得恒泰期货股份有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货股份有限公司及其研究人员知情的范围内,恒泰期货股份有限公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。