恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:戴俊生 来源:恒泰期货研究所 时间:2019年08月16日

摘要:本周沪铜指数震荡下跌0.28%,受中美贸易摩擦影响,宏观数据均走弱,铜价承压运行。从铜的基本面来看,下游开工虽然小幅反弹,但是仍处于弱势,LME库存累积加速,国内跟随库存累积。月初受人民币贬值影响,进口盈利快速下滑,本周一度出现亏损状态。技术上来看大周期仍处于空头行情中,短期在46000附近有支撑。预计下周沪铜1910波动区间为46000-47000元/吨。

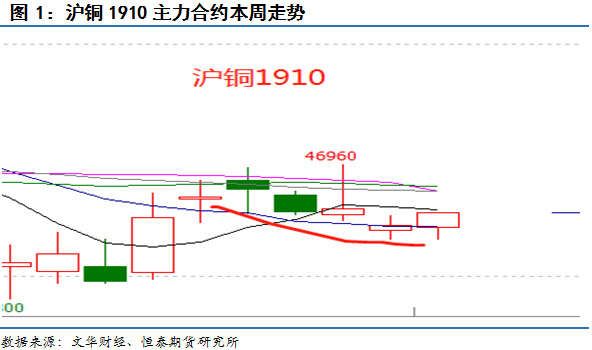

上周铜价震荡回落,周三中美贸易代表通话,铜价大幅上涨,但后期消息关仍将征加,铜价小幅回落,一周收跌0.28%,周五开始回升。沪铜全合约成交129.5万手,持仓减仓0.7万手到61.8万手。

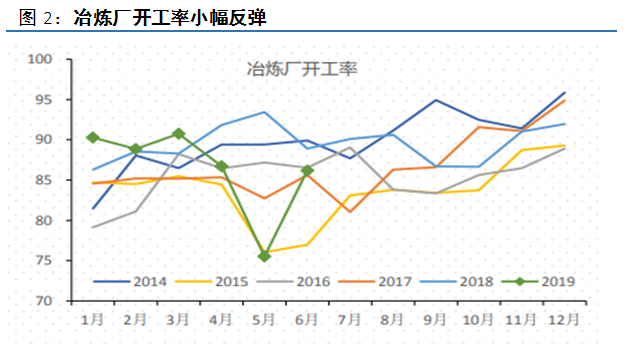

2019年7月SMM中国电解铜产量为75.52万吨,环比增加3.7%,同比增加4.05%,1-7月累计产量503.04万吨,累计同比减少0.43%。

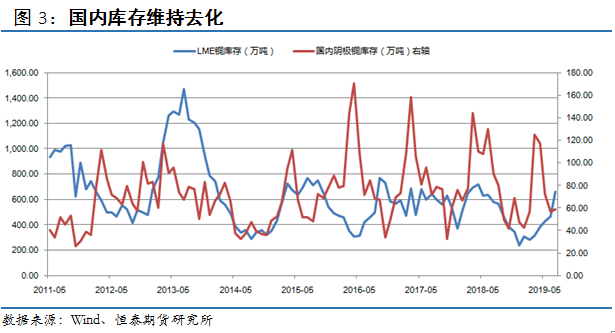

截止8月16日LME铜库存为33.2万吨,较7月16日增加4万吨,令铜价承压。最新数据显示,上海期交所铜库存为16.28万吨,较上周增加6000吨,库存以累计为主。

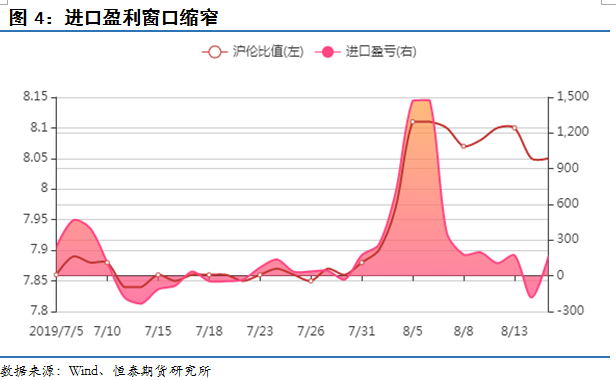

上周沪伦比值8.05-8.1,进口盈利区间价格在-182.3—173.1元/吨,本周进口盈利窗口逐步缩窄,与最近人民币贬值有关,临近周五,人民币小幅升值,逼近7关口。

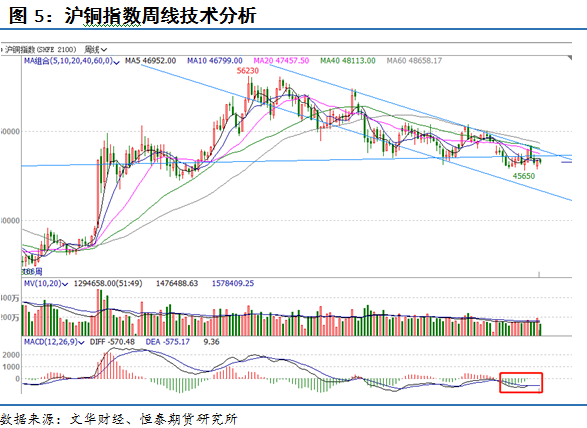

下图是沪铜指数的周线走势图,从图中可以看出上周铜价震荡下跌,周五小幅回升。目前仍处于下跌趋势中,整个均线系统处于向下粘合发散的过程中。技术指标MACD在O轴下方粘合走弱,盘面仍然处于弱势。预计下周沪铜指数波动区建为46000-47000元/吨。

免责声明:

本报告由恒泰期货研究所制作,在未获得恒泰期货股份有限公司书面授权的情况下,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对所用信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货股份有限公司及其研究人员知情的范围内,恒泰期货股份有限公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供交易者参考,并不构成交易建议。交易者据此操作,风险自担。