恒泰期货

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

委托电话:021-68405216

全国统一客服热线:400 885 8895 本网站支持IPV6

作者:戴俊生 来源:恒泰期货研究所 时间:2019年08月30日

摘要

本近期镍价暴涨主要是供应端引发的:印尼提前禁矿传闻及菲律宾高品位矿枯竭,伦敦镍在3个月上涨30%,但国内不锈钢库存累积节奏加快,使需求端承受一定压力,镍价短期存在调整压力。从中长期看,我们是看多镍价的,理由:低库存+供需有缺口+燃油车的退出+成本上升。我们认为镍价处于牛市当中,不论是需求端还是供给端都有促进,操作上建议继续做多镍价.

操作策略

Ø 中线多单继续持有, 新单可以逢回调入场,后期关注伦敦镍在20000美元/吨附近的压力。

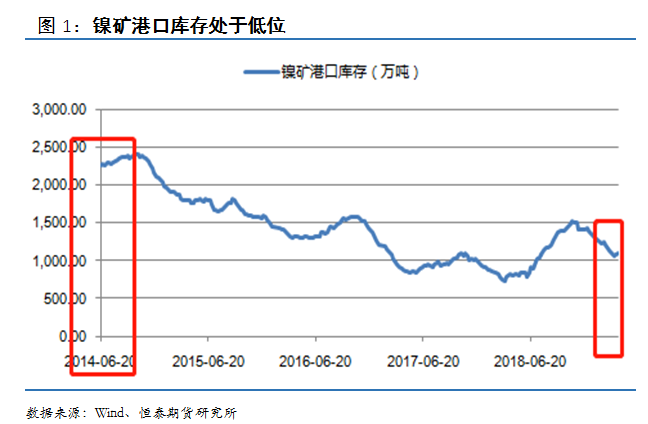

2014年印尼也进行过禁矿政策,2017年放开禁令,并且定于2022年再次禁矿,我们将此次禁矿消息与2014年相比有很大的参考性。首先从今年镍矿港口库存来看,仅仅是2014年的一半水平,港口库存的压力并不大。

截止8月22日LME镍库存为14.99万吨,低于6个月16.1万吨均值;国内镍库存为2.9万吨,短期出现反弹现象,但节奏不快。虽然近期镍库存在小幅累积,但总体均处于历史低位。

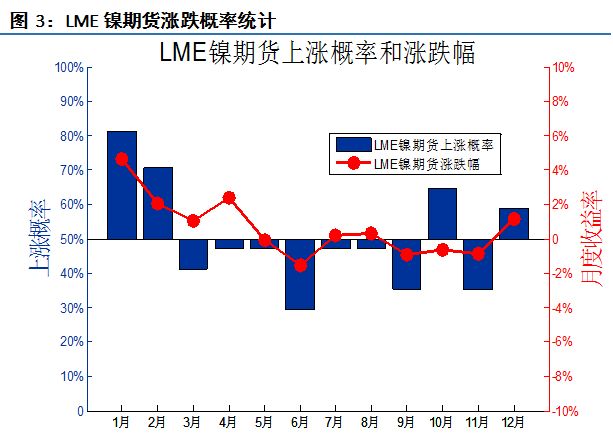

每年10月-次年3月是菲律宾雨季,所以这个时间段菲律宾镍矿的出货量会规律性走低,菲律宾作为重要的镍矿出口国,产量下降导致镍价在10月份出现易涨难跌的现象,即使在3月份下跌,1、2月份也是容易上涨的。

无锡、佛山地区不锈钢的库存增长较为明显,尤其是300系不锈钢,300系不锈钢是耗镍量最大的一种,库存持续增加对镍的需求会造成抑制作用。虽然不锈钢的库存在逐步上升,但是不锈钢的产量一直居高不下,近期不锈钢生产利润有下滑迹象,关注后期对产量的影响。

2017年11月1日伦敦金属交易所LME宣布,最早将于未来18个月推出硫酸镍的期货合约,以求迎合电动车行业的蓬勃需求;硫酸镍(nickel sulfate)是锂电池的核心原料,全球电动车产业到2025年的年复合增长率高达40%,托克首席经济学家Saad Rahim预计,对硫酸镍需求也到2030年增长50%,至300万吨。

硫酸镍来自红土矿冶炼的原料近 3 年很难扩张,红土矿冶炼的氢氧化镍钴项目投资成本相当高。今年 9 月,第一量子因为持续亏损已关停,其重启的成本至少在 LME 镍价持续运营在 15000 美元/吨以上。这就意味着,硫酸镍的扩产必然将消耗更多的硫化矿资源(高冰镍或者镍豆,镍粉等),未来镍需求前景广阔。

从图形上看,沪镍指数仍处上行趋势,不过近期遇到前期高点附近的压力,但是技术指标显示均线系统粘合向上、MACD金叉走强,显示镍价仍处在一轮上涨中;从周K线图走势来看,镍价将继续强势上涨。

免责声明:

本报告由恒泰期货研究所制作,未获得恒泰期货股份有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货股份有限公司及其研究人员知情的范围内,恒泰期货股份有限公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。

声明:本网站所载文章、数据等内容纯属作者个人观点,仅供交易者参考,并不构成交易建议。交易者据此操作,风险自担。